La emisión de boletas y facturas electrónicas no es solo una obligación fiscal, sino también una herramienta poderosa para mejorar la eficiencia de tu negocio en el 2025. En este artículo, te guiaré paso a paso sobre cómo cumplir con las normativas de SUNAT mientras aprovechas al máximo las ventajas de la digitalización. ¡Vamos a descubrir todo lo que necesitas saber!

¿Qué son las boletas y facturas electrónicas?

Para comenzar, es importante entender qué son estos documentos y cómo se diferencian.

- Boletas electrónicas: Son comprobantes de pago que generalmente se emiten a consumidores finales. Su principal función es registrar ventas menores o transacciones sin deducciones de impuestos.

- Facturas electrónicas: Están diseñadas para operaciones entre empresas o personas que requieren deducciones fiscales, como el crédito fiscal del IGV.

Ambos documentos deben cumplir con los estándares de SUNAT y ser generados a través de un sistema autorizado.

Importancia de las boletas y facturas electrónicas

¿Por qué es tan relevante adoptar este sistema en 2025? Estas son algunas de las razones principales:

- Cumplimiento normativo: SUNAT exige la emisión de comprobantes electrónicos para una mejor trazabilidad fiscal.

- Eficiencia operativa: Automatizar la emisión de estos documentos reduce errores y ahorra tiempo.

- Acceso a beneficios tributarios: Emitir facturas electrónicas permite aprovechar deducciones fiscales y mantener un historial limpio con SUNAT.

Además, el uso de comprobantes electrónicos simplifica la interacción con los clientes y mejora la percepción de tu negocio como moderno y confiable.

Requisitos para emitir boletas y facturas electrónicas

Antes de emitir tus primeros comprobantes, necesitas cumplir con ciertos requisitos básicos.

Registro en SUNAT

Para convertirte en emisor electrónico, debes:

- Tener RUC activo: Asegúrate de que tu Registro Único de Contribuyentes esté habilitado.

- Estar afiliado al sistema de emisión electrónica: Esto se realiza directamente desde el portal de SUNAT.

- Contar con una clave SOL activa: Es fundamental para acceder a los servicios en línea de SUNAT.

Software autorizado por SUNAT

Elegir el software correcto es clave para cumplir con las normativas. SUNAT ofrece tres opciones principales:

- SEE-SOL: Ideal para negocios pequeños, ya que no requiere inversión en software.

- SEE-Del Contribuyente: Para empresas con mayores volúmenes de emisión, que usan su propio software homologado.

- SEE-OSE: Emisión a través de operadores de servicios electrónicos, recomendable para empresas con transacciones complejas.

Pasos para emitir tu Boleta Electrónica desde SUNAT

Descubre el procedimiento detallado para generar y expedir tu boleta de venta electrónica a través del Portal SOL de la SUNAT. Es fundamental que dispongas de tu usuario y clave SOL activas y vigentes para llevar a cabo la emisión exitosa de tu comprobante electrónico. A continuación, te guiaremos paso a paso en este proceso.

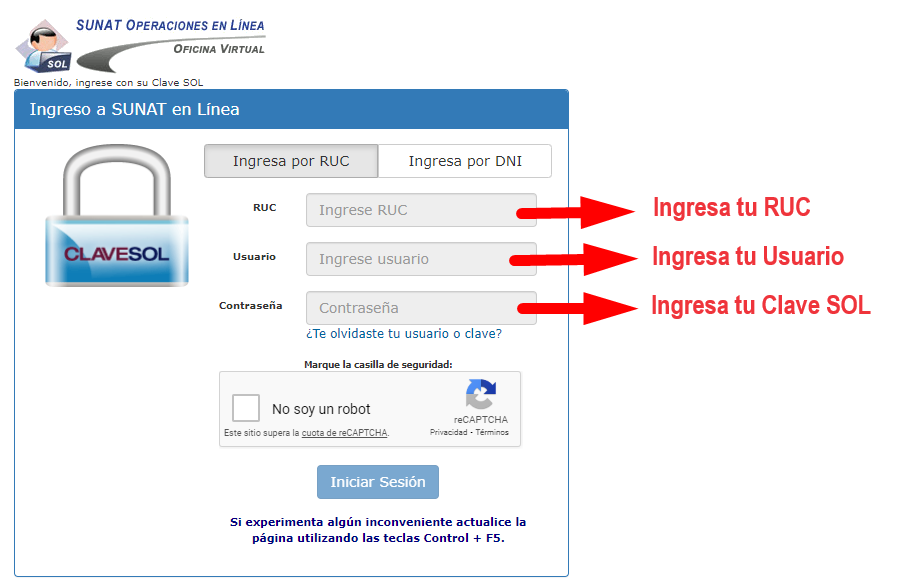

Paso 1: Ingresa al Portal SUNAT

Utiliza el siguiente enlace para iniciar el proceso de emisión de tus boletas electrónicas a través del portal de la SUNAT: https://ww1.sunat.gob.pe/ol-ti-itfesimpopciones/FESimpSunat.htm

Paso 2: Completa los datos con tu RUC, usuario y clave SOL

Ingresa a tu cuenta en SUNAT en Línea (SOL) utilizando tu RUC, usuario y Clave SOL para realizar tus trámites.

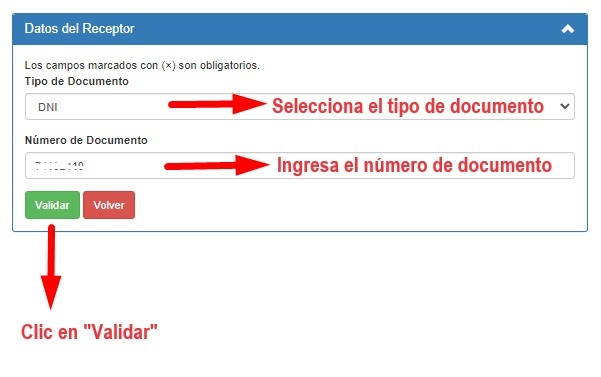

Paso 3: Registro de la información del cliente.

- Se le recuerda que la inclusión de los datos del cliente (nombre completo, número de DNI y dirección domiciliaria) es obligatoria al emitir boletas de venta electrónica por importes superiores a S/700.

- Para transacciones con montos inferiores a dicho valor, la consignación de estos datos es opcional, a menos que el cliente lo requiera expresamente.

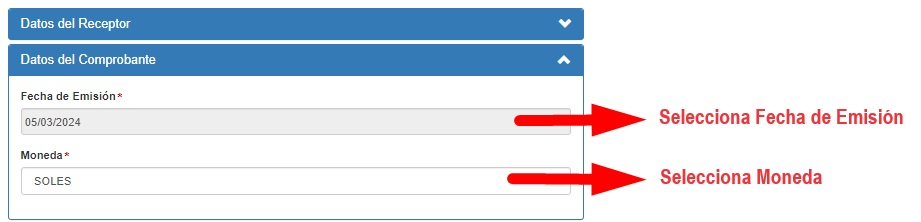

Paso 4: Completa los datos de la boleta electrónica

Selecciona la fecha de emisión y moneda de la boleta.

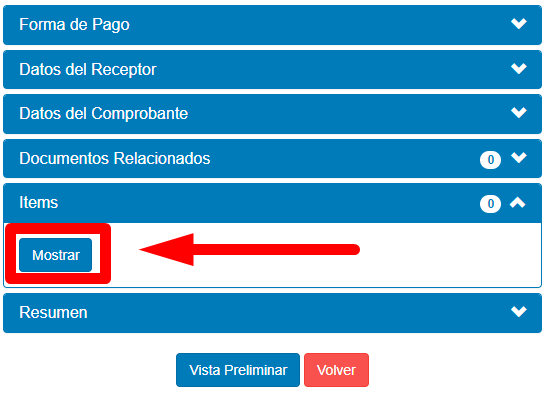

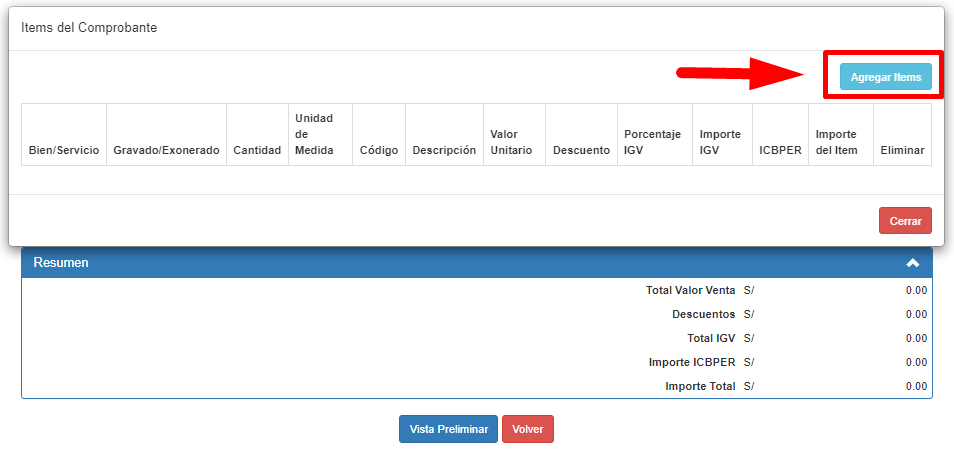

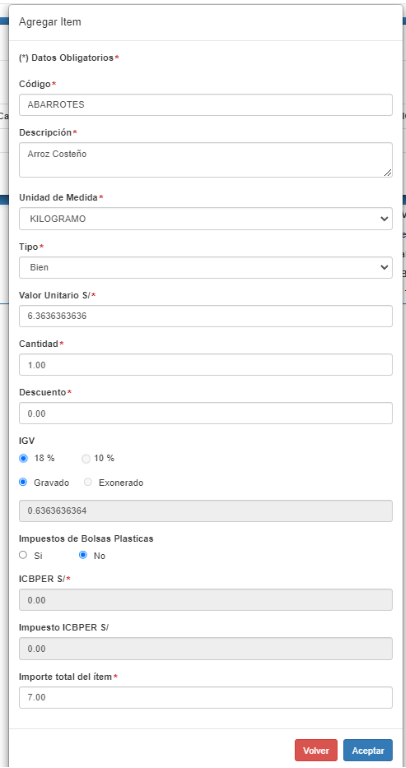

Paso 5: Selección de Ítems.

Expanda la sección denominada “Ítems” y, a continuación, haga clic en el botón “Mostrar”.

Clic en “Agregar Ítems” (bien o servicio).

Ingrese la información detallada del ítem, incluyendo: Código del producto/servicio, Descripción del bien o servicio, Unidad de Medida (ej. unidad, kg, litro), Tipo de ítem (ej. bien, servicio), Valor Unitario y el Impuesto General a las Ventas (IGV) correspondiente. Finalmente,

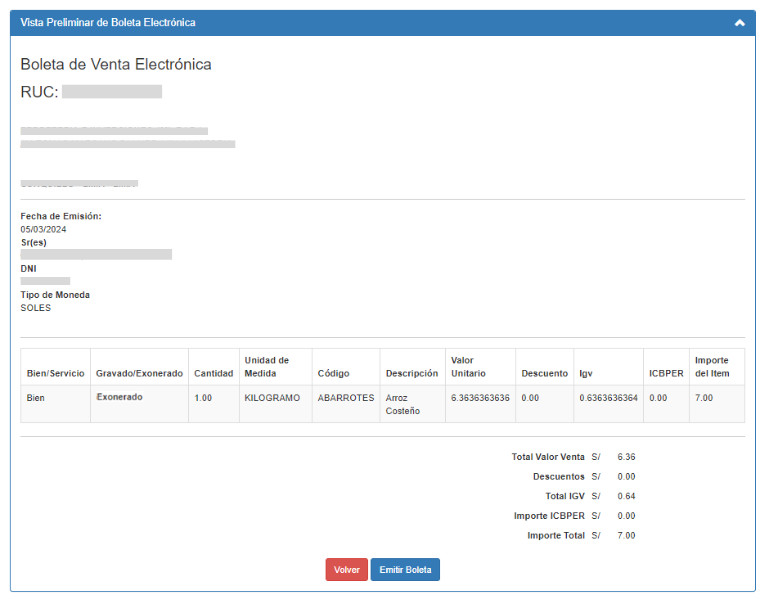

Paso 6: Verifica los datos y emite tu boleta electrónica

Pasos para emitir boletas y facturas electrónicas

Ahora que tienes todo listo, sigamos este proceso paso a paso:

Configuración inicial del sistema

- Elige el software: Asegúrate de que esté homologado por SUNAT.

- Carga la información de tu negocio: Incluye datos como RUC, dirección fiscal y régimen tributario.

- Configura tus productos o servicios: Registra los ítems que incluirás en tus comprobantes.

Emisión de boletas electrónicas

Para emitir una boleta electrónica, sigue estos pasos:

- Ingresa al sistema de emisión.

- Selecciona “Boleta” como tipo de comprobante.

- Completa la información del cliente (si es necesario).

- Detalla los productos o servicios vendidos.

- Genera y envía la boleta al cliente por correo electrónico.

Emisión de facturas electrónicas

En el caso de las facturas electrónicas, los pasos son similares, pero debes tener en cuenta:

- Es obligatorio incluir el RUC del cliente.

- Verifica que los montos de IGV y descuentos estén correctamente calculados.

- Asegúrate de registrar el comprobante en SUNAT en tiempo real.

Preguntas frecuentes sobre la emisión de boletas y facturas electrónicas (Actualizado al 2025)

- ¿Qué pasa si no emito comprobantes electrónicos? No emitir comprobantes electrónicos, estando obligado a ello, constituye una infracción tributaria sancionada por la SUNAT. Las consecuencias pueden incluir:

- Multas económicas: Las multas varían según el tipo de contribuyente (persona natural o jurídica), el tipo de comprobante no emitido y la reiterancia de la infracción. Los montos se actualizan periódicamente.

- Cierre temporal del establecimiento: En casos graves o reiterados, la SUNAT puede ordenar el cierre temporal del establecimiento comercial.

- Otras sanciones: Podrían aplicarse otras sanciones accesorias, como la imposibilidad de acceder a ciertos beneficios tributarios.

- ¿Puedo emitir boletas y facturas electrónicas desde mi celular? Sí, la emisión de comprobantes electrónicos desde dispositivos móviles es una práctica común y extendida. La SUNAT promueve el uso de diversas alternativas:

- Aplicaciones móviles (Apps): Muchas empresas Proveedoras de Servicios Electrónicos (PSE) y otros sistemas autorizados por la SUNAT ofrecen aplicaciones móviles intuitivas para la emisión de comprobantes.

- Portales web adaptables: Los portales web de la SUNAT y de los PSE suelen estar diseñados para ser responsivos, adaptándose a la pantalla de cualquier dispositivo móvil.

- Uso de APIs: Para negocios con mayor volumen de transacciones, se utilizan APIs que permiten la integración de la facturación electrónica con sistemas propios.

- ¿Qué sucede si mi cliente no recibe el comprobante? El envío del comprobante al cliente es responsabilidad del emisor. Si el cliente no lo recibe, se deben tomar las siguientes acciones:

- Reenvío electrónico: La mayoría de los sistemas de facturación electrónica permiten el reenvío del comprobante por correo electrónico u otros medios electrónicos.

- Consulta en línea: El cliente puede consultar y descargar sus comprobantes electrónicos a través del portal de la SUNAT o del PSE del emisor, utilizando su número de RUC y otros datos de la transacción.

- Obligación de conservación: El emisor está obligado a conservar una copia digital del comprobante electrónico, la cual debe estar disponible para la SUNAT en caso de fiscalización.

- ¿Cuánto tiempo debo conservar los comprobantes electrónicos? La normativa tributaria exige la conservación de los comprobantes electrónicos por un periodo mínimo de cinco (5) años, contados a partir del 1 de enero del año siguiente a la fecha de emisión. Este plazo podría variar según futuras actualizaciones normativas. La conservación debe garantizar la integridad, autenticidad y disponibilidad de los comprobantes. Se recomienda realizar copias de seguridad periódicas y utilizar medios de almacenamiento seguros.

- ¿Puedo rectificar una boleta o factura electrónica ya emitida? Sí, es posible rectificar una boleta o factura electrónica ya emitida. Los mecanismos principales son:

- Nota de crédito: Se utiliza para anular total o parcialmente una operación, ya sea por errores en la emisión del comprobante, devoluciones de productos o descuentos posteriores a la venta.

- Nota de débito: Se utiliza para aumentar el importe de una operación, por ejemplo, por errores de facturación que resultaron en un menor cobro, o por la aplicación de intereses moratorios.